60歳以上の方が利用できる住宅ローン「リ・バース60」についてわかりやすく解説します。リ・バース60の仕組みのほか、メリットやデメリットなどについて見ていきましょう。60歳以上の方や年金収入のみの方など、住宅ローンを諦めている方必見です。

この記事は約8分で読めます。

リ・バース60とは

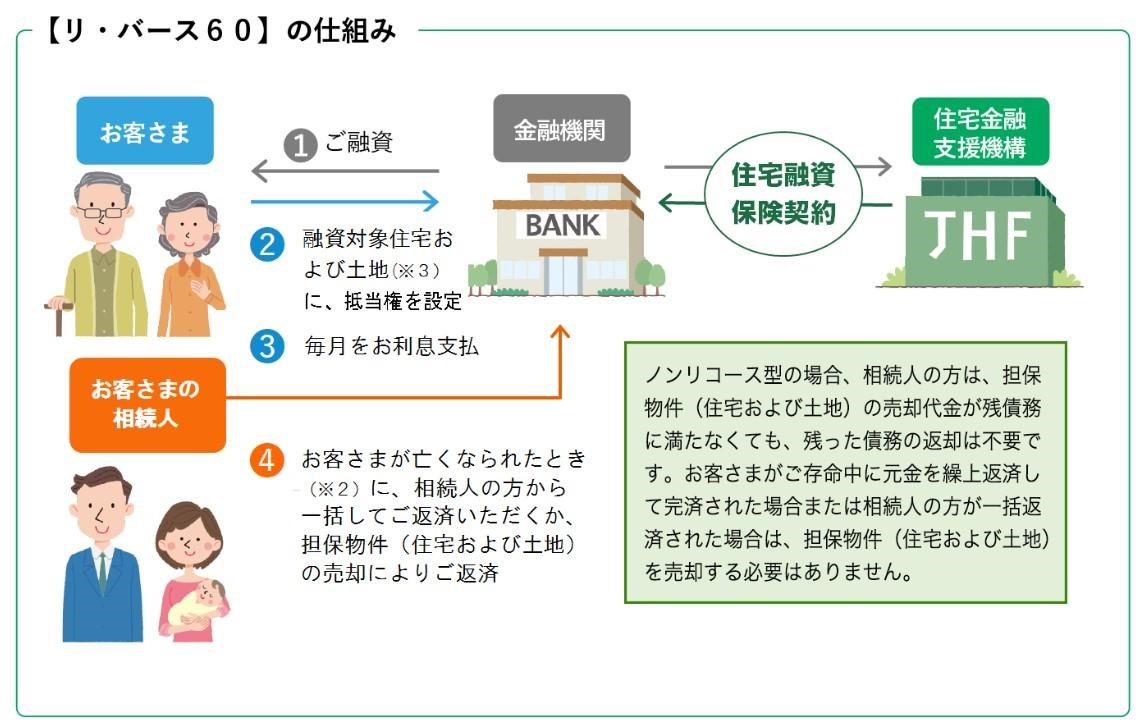

リ・バース60は60歳以上の方が利用できる住宅ローンとなっており、住宅金融支援機構とつながりのある民間の金融機関が提供しています。住宅金融支援機構は、住宅ローンの供給支援に関わる業務などを行う独立行政法人のことです。

住宅金融支援機構とつながることで、民間の金融機関は長期固定で利率の低い住宅ローンを利用者へ提供できるようになります。

リ・バース60は、借りたお金に対する利用料(利息)のみを毎月支払っていく住宅ローンになります。そのため、年金収入のみの方も利用しやすいと考えられます。借りたお金(元金)は、住宅ローンの利用者が亡くなった際に返済します。

ただし、二人それぞれが住宅ローンの支払い義務を負う連帯債務の場合は注意が必要です。このような場合、主債務者と連帯債務者が共に亡くなった際に一括で返済をすることになります。

リ・バース60の返済方法は利用者の家族などローン返済を引き継ぐ人(相続人)が一括で返済をするか、住宅や土地を売却して返済をするかの二択になります。

リ・バース60は基本的に60歳以上の方が対象の住宅ローンですが、50歳から59歳までの方も利用することができます。ただし50歳以上60歳未満の方が利用する場合は、借りられるお金の限度額などが異なるため注意が必要です。

利用する際は、よく確認するようにしましょう。また、リ・バース60は住宅購入だけでなく、建設・リフォーム・借り換えなどを行う際にも利用することができます。

借り換えとはローン返済中に別の金融機関で新しくローンを組みなおし、今あるローンを一括で返済することです。リ・バース60は、ローンの見直しを行う際にも利用可能となっています。

リ・バース60には2つのタイプがあることに注意

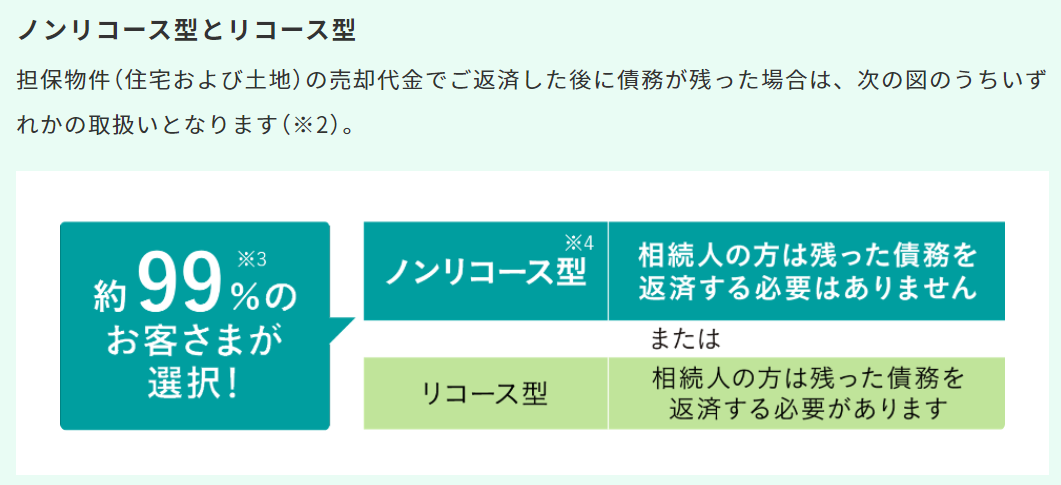

上記で紹介したように、リ・バース60では借りたお金の返済方法が二通りあります。このうち、住宅や土地を売却して返済する方法を選択した場合は注意が必要です。

住宅や土地を売却しても返すべきお金がまだ残っており、返済が終わっていない状態に陥ることがあります。このような状態に陥った際、ノンリコース型とリコース型のどちらを選択しているかで残っている返済の取り扱いが異なります。

ノンリコース型を選択した場合、相続人は残っている返済分を支払う必要がありません。一方、リコース型を選択した場合は相続人が残っている返済分を支払う必要があります。

ノンリコース型は返済分の支払いがないため安心ですが、リコース型と比べると金利が高い傾向にあります。また、金融機関によって取り扱いが異なるためよく確認するようにしましょう。

最大の特徴

リ・バース60の最大の特徴は、ノンリコース型の取り扱いがあることです。ノンリコース型を選択すれば住宅や土地を売却してもローンを返済できない、相続人へ支払いの負担がかかるなどの心配をする必要がありません。

ノンリコース型であれば住宅や土地の売却後にローンの返済が残っていても、相続人がローンを返済する必要がないため安心です。売却後にローンの返済が残る原因として、住宅や土地の価値が下がっている点が挙げられます。

ですが、ノンリコース型であれば住宅や土地の価値が下がっていても心配する必要はありません。リ・バース60のノンリコース型を選択すれば、売却後のローン返済に関わる負担を抑えることができます。

リ・バース60はリバースモーゲージ型住宅ローンの一種

リバースモーゲージは、銀行から借りたお金を生活するためのお金として一括または、月々で受け取る仕組みのことです。利用対象は55歳以上であることが多く、収入が少ない高齢者も自分の家に住みながら生活費を確保することが可能となります。

銀行からお金を借りる際は住宅や土地を担保にし、借りたお金に対する利用料(利息)のみを毎月支払います。借りたお金は、利用者が亡くなった際に担保である住宅や土地を売却して一括返済をすることになります。

リバースモーゲージの「リバース」は逆という意味、「モーゲージ」は抵当や抵当権という意味を持っています。住宅ローンでは、借りたお金(元金)と借りたお金に対する利用料(利息)を毎月支払って返済していくのが一般的です。

毎月返済をしていき、最後にはローンの返済が終わっているというのが住宅ローンの特徴です。一方リバースモーゲージでは、利用者が亡くなった際に住宅や土地を売却して借りたお金を一括で返済します。

一般的な住宅ローンとは異なり、最後にまとめて借りたお金を返済する仕組みとなっています。このようにリバースモーゲージは一般的な住宅ローンの返済方法と反対になっているため、リバース(逆)という言葉が名称として使われています。

リバースモーゲージは、金融機関や社会福祉協議会などが取り扱っています。金融機関が取り扱うのは、独自で貸付を行うものや住宅金融支援機構とつながりを持って貸付を行うものなどになります。

また金融機関では、リバースモーゲージの仕組みを利用したリバースモーゲージ型住宅ローンの提供をしています。これは、リバースモーゲージの仕組みを取り入れた住宅ローンとなります。上記で紹介したリ・バース60も、このローンの一つです。

リバースモーゲージでは借りたお金を生活費として使えるのに対し、リバースモーゲージ型住宅ローンでは住宅購入など住まいに関わる費用としてのみ使えるようになっています。

また、利用者が亡くなって住宅や土地を売却した後に借りたお金の返済が残ってしまった場合も取り扱いが異なるため注意が必要です。リバースモーゲージでは多くの場合、残った返済分を利用者の相続人が負担します。

一方、リバースモーゲージ型住宅ローンにはノンリコース型の取り扱いがあります。そのためノンリコース型を利用すれば、残った返済分を相続人が負担する必要がありません。

リバースモーゲージとリバースモーゲージ型住宅ローンは似ていますが、お金の使い道や借りたお金の返済が残った場合の取り扱いが異なります。

リ・バース60のメリット・デメリット

リ・バース60のメリットとデメリットについて見ていきましょう。

メリット

リ・バース60では毎月、借りたお金に対する利用料(利息)のみを支払います。そのため、一般的な住宅ローンよりも毎月の支払い額を抑えることができます。現金収入が少ない方でも安心して利用できる点は、リ・バース60の魅力の一つです。

60歳以上の方が利用対象のため、退職された方や年金収入のみの方も利用することができます。ただし利用者に配偶者がいる場合は、配偶者も60歳以上である必要があります。

配偶者が連帯保証人になっている場合、手続きをすれば利用者が亡くなってもそのまま住み続けることができます。また、住宅や土地を売却しても借りたお金が返済しきれない場合、ノンリコース型を利用していれば安心です。

ノンリコース型であれば、相続人が残りの返済を負担する必要がありません。このような取り扱いがあるのも、リ・バース60のメリットです。また相続人が借りたお金を一括で返済した場合は、住宅や土地をそのまま残すことも可能です。

さらにリ・バース60では、個人賠償責任保険と弁護士費用補償保険が自動的に付け加えられています。これらの保険が付いていることで自転車事故などを起こした際の損害賠償や、詐欺にあった際の弁護士相談費用などを補償してもらえるため安心です。

また、担保である住宅や土地の価値変動を気にする必要もありません。リ・バース60では、契約時に一度だけ担保にする住宅や土地の価値評価が行われます。評価後は価値が変動しても関係なく、担保や返済が追加されることもありません。

デメリット

リ・バース60を契約して借りたお金は、住宅購入やリフォームなど住まいに関わる費用にしか使うことができません。生活費として使うことができないのは、リ・バース60のデメリットだと考えられます。

また、借りるお金の限度額も決められているため注意しましょう。限度額は、担保にする住宅や土地の評価金額のおよそ50%から60%とされています。住宅購入や建設を検討している場合、費用の半分程度の頭金が必要になる可能性があります。

住宅ローンの借り換えやリフォームを検討している方で、住宅ローンの返済が評価金額の半分ほど残っている場合も注意が必要です。このような場合、担保余力がないとみなされてお金を借りられない可能性があります。

担保余力とは、担保にどれくらいの価値が残っているのかを示したものです。金融機関から追加でお金を借りる際は、担保の価値を判断する必要があります。判断して担保としての価値が少ないとなった場合、借りられるお金の金額も少なくなります。

また、リ・バース60では毎月借りたお金に対する利用料(利息)のみを支払うため、借りたお金の返済がなかなか終わらないということも頭に入れておきましょう。長生きする分、支払う利息の総額が増えるというリスクも考えられます。

さらに、リ・バース60は金利(支払う利息の割合)が一定の期間で変動する変動金利のため、金利が上昇して毎月の支払い額が増える可能性もあります。このようなリスクを避けるためにも、計画をしっかりと立てて返済していく必要があります。

また、住宅や土地を売却しても借りたお金が返済しきれない場合、リコース型を選択していると相続人が残りの返済分を負担することになります。リコース型の場合は相続人へ負担がかかるため、利用するかはよく考えてから決めるようにしましょう。

よくある質問

リバースモーゲージにおいて、「子どもの有無や住宅ローンが残っている状態は審査に影響があるのか」と疑問に思う方も少なくありません。リバースモーゲージでは、利用者が亡くなった際に住宅や土地を売却して借りたお金を返済する仕組みです。

利用者が亡くなった後、返済手続きなどを行う配偶者や子どもがいない場合は金融機関が手続きを行います。そのため配偶者や子どもの有無は審査に影響することはなく、安心して利用することができます。

住宅ローンが残っている場合においても、リバースモーゲージの利用は可能です。リバースモーゲージを利用して、残っている住宅ローンを返済するという方法もあります。

また、住宅や土地を売却して得たお金が返済する金額を上回っている場合、返済に充てて余ったお金は相続人が受け取れるようになっています。借りたお金の全額、または一部を前倒しで支払う繰り上げ返済も可能となっています。

繰り上げ返済を行えば借りたお金に対する利用料(利息)の支払い額が減るため、支払い総額も減らすことができます。また、リ・バース60の仕組みと、リバースモーゲージの仕組みがよく似ているため二つの違いがよくわからないという方もいます。

この二つの決定的な違いは、借りたお金の使い道です。リ・バース60では、住まいに関わる費用以外に使うことは基本的にできません。ですがリバースモーゲージでは使い道が制限されていないため、借りたお金を生活費に充てることも可能となっています。

仕組みは似ていますが、使い道が異なるため注意が必要です。また、リ・バース60で借りられるお金は、担保にする住宅や土地の評価金額のおよそ50%から60%とされています。

ただし、借りられるのは8000万円以下で、必要とする金額以内と定められています。利用者の年齢や、担保にする住宅によっても借りられる金額が異なります。金利(支払う利息の割合)も、金融機関によってさまざまです。

利用する際は、借りられる金額や金利についてよく確認することが大切です。また、リ・バース60は、住宅借入金等特別控除の要件を満たしていないため控除の対象外とされています。

まとめ

今回は、リ・バース60についてご紹介しました。これから定年を迎える方で住宅購入などを考えている場合、リ・バース60の利用を一度、検討してみるのもおすすめです。

ノンリコース型であれば、亡くなった後の返済や相続人の負担について心配する必要がありません。リ・バース60は収入が少ない方でも安心して利用できる住宅ローンのため、収入が少ないという理由で住宅購入を諦めている方にもおすすめです。

また、利用する際は金融機関選びも大切です。家族とよく話し合って検討するようにしましょう。

不動産売却するならドットコム

不動産売却するならドットコム